In den letzten zehn Jahren hat sich der Markt für Kryptowährungen, Tokenisierung und ETFs auf digitale Finanzanlagen laut Analysten des Laboratory for Investment Research (LIRI) von Alfa Capital von einem Nischensegment zu einer eigenständigen Anlageklasse mit einer Gesamtmarktkapitalisierung von 3 Billionen US-Dollar entwickelt. Maßgeblich dazu beigetragen hat die Entwicklung von Anlageinstrumenten, die institutionellen Anlegern über Fonds und börsengehandelte Produkte, die in die traditionelle Finanzinfrastruktur integriert sind, Zugang zu Kryptowährungen ermöglichen.

Die Tokenisierung wird bis 2030 auf 9,4 Billionen Dollar anwachsen.

Laut Prognosen von BCG und Ripple, die von Forschern des LIRI zitiert werden, wird der globale Markt für tokenisierte Vermögenswerte von 0,6 Billionen US-Dollar im Jahr 2025 auf 9,4 Billionen US-Dollar im Jahr 2030 wachsen. Die Tokenisierung umfasst Rohstoffe, Fonds und Aktien und bildet die Grundlage für die Integration von Blockchain-Technologien in traditionelle Kapitalmärkte. Ein zentraler Bereich der Institutionalisierung ist die Tokenisierung realer Vermögenswerte (Real World Assets, RWA), deren Wert bis 2025 voraussichtlich 18,5 Milliarden US-Dollar erreichen wird.

Wie Alfa Capital feststellte, werden Blockchain-Technologien zunehmend in traditionelle Kapitalmärkte integriert. So tokenisiert beispielsweise der Vermögensverwalter Franklin Templeton Geldmarktfonds auf öffentlichen Blockchains und ermöglicht so T+0-Abwicklungen sowie einen 24/7-Zugriff für Anleger. Dieser Fall zeigt, dass die Blockchain-Infrastruktur nicht als Alternative zu traditionellen Märkten, sondern als technologische Erweiterung bestehender Vermögensverwaltungsmodelle genutzt werden kann, wobei regulatorische und Compliance-Standards eingehalten werden.

Gleichzeitig befindet sich der Markt für Kryptowährungsfonds laut LIRI noch in einer frühen Entwicklungsphase. Einer Umfrage der Internationalen Organisation der Wertpapieraufsichtsbehörden (IOSCO) zufolge befinden sich in den meisten Jurisdiktionen 57 % der Marktteilnehmer in der Experimentierphase, während nur 43 % vollwertige Produkte im Zusammenhang mit der Tokenisierung mindestens eines Kapitalmarktinstruments implementiert haben.

Institutionelles Kapital verändert die Spielregeln.

Analysten betonen, dass die aktive Beteiligung globaler institutioneller Anleger ein wesentlicher Wachstumstreiber war. Die Einführung von Kryptowährungs-Spotfonds und die Entwicklung tokenisierter Fonds durch Unternehmen wie BlackRock, Franklin Templeton und Fidelity haben den Zufluss institutionellen Kapitals und die Standardisierung von Produktlinien begünstigt und das Marktvolumen bis Anfang Dezember 2025 auf 179 Milliarden US-Dollar ansteigen lassen.

Laut der Studie hatten sich Kryptowährungs-ETFs/ETPs bis Anfang 2025 zur wichtigsten Anlageform entwickelt. Nach der Zulassung von Spot-ETFs in den USA im Jahr 2024 und dem Markteintritt großer Akteure wuchs das weltweit verwaltete Vermögen (AUM) im Vergleich zum Vorjahr um 950 % auf 134,5 Milliarden US-Dollar im Jahr 2024. Zudem konzentrierten sich 96,7 % des globalen Handelsvolumens schnell auf die USA. Im Oktober 2025 erreichte dieser Wert mit 264 Milliarden US-Dollar einen Höchststand.

Laut Bloomberg-Daten, die von LIRI zitiert werden, sanken die verwalteten Vermögen von Off-Chain-ETPs jedoch bis Dezember 2025 auf 162 Milliarden US-Dollar. Grund dafür waren Erwartungen einer Verschärfung der Geldpolitik der Federal Reserve, ein Regierungsstillstand in den USA sowie eine Reihe technischer Faktoren am Markt.

Historisch gesehen verwalteten europäische Fonds mehr Vermögen, doch mit der Zulassung von Spot-ETFs haben sich US-ETPs zum absoluten Marktführer entwickelt. Laut Bloomberg-Daten, die in der Studie zitiert werden, belief sich das verwaltete Vermögen dieser Fonds im Dezember 2025 auf 135,9 Milliarden US-Dollar, was einem Marktanteil von 84 % und einem Anteil von 95 % am Handelsvolumen entspricht.

Porträt eines Investors: vom Jugendlichen zu Institutionen

Laut Daten der US-Notenbank Federal Reserve, die von Forschern zitiert werden, befanden sich Ende 2024 etwa 20 % der Krypto-ETP-Anteile im Besitz institutioneller Anleger, während die restlichen 80 % von Privatanlegern gehalten wurden. Trotzdem wächst das Interesse institutioneller Anleger an Kryptowährungsfonds deutlich: Im Jahr 2023 planten 38 % der Anleger, in kryptowährungsgebundene Investmentfonds und ETPs zu investieren, und bis 2024 und 2025 war dieser Anteil auf 51 % bzw. 60 % gestiegen.

Diese Verschiebung lässt vermuten, dass Institutionen auf Makroebene eher Produkte bevorzugen, mit denen sie besser vertraut sind (Fonds, ETPs), und dass sie bevorzugt mit Partnern zusammenarbeiten, zu denen sie langjährige Beziehungen pflegen – den größten Vermögensverwaltungsgesellschaften der Welt.

Privatanleger in Kryptowährungen sind zumeist jung und einkommensstark. Laut Daten von JPMorgan, die von Alfa Capital zitiert werden, gehören 20 % der Krypto-Investoren den Generationen der Millennials und Z an, 13 % der Generation X und lediglich 6 % den Babyboomern; Männer sind dabei zwei- bis dreimal so aktiv wie Frauen.

Drei Investitionsmodelle

Die Forscher von LIRI identifizieren drei Hauptmodelle für kollektive Investitionen in Kryptowährungen. Das erste basiert auf traditioneller Infrastruktur (Off-Chain) und umfasst börsengehandelte Fonds und Produkte (ETPs), nicht börsengehandelte und geschlossene Fonds sowie private Fonds für akkreditierte Anleger.

Börsengehandelte Fonds (ETFs) und Produkte sind an Börsen gehandelte Anlageinstrumente, die es Anlegern ermöglichen, in Kryptowährungen zu investieren, ohne die Token direkt zu erwerben. Sie werden als Spot- und Derivatefonds angeboten. Spotfonds sind direkt durch Kryptowährungen gedeckt, während Derivatefonds über Terminkontrakte ein Engagement in diesen ermöglichen.

Das zweite Modell ist ein Hybridmodell, bei dem traditionelle Fondsanteile zusätzlich als Blockchain-Token ausgegeben werden. Dadurch erhalten Anleger Zugang zu traditionellen Vermögenswerten über eine Blockchain-Infrastruktur mit On-Chain-Buchhaltung und -Abwicklung. Fidelity Investments hat beispielsweise im Juli 2025 eine tokenisierte Version seines Geldmarktfonds eingeführt.

Das dritte Modell ist das On-Chain-Modell, bei dem Schlüsselelemente des Aktienbesitzes, der Abrechnung und der Transaktionen in einer On-Chain-Umgebung mithilfe der Blockchain-Infrastruktur implementiert werden. Das verwaltete Vermögen für On-Chain-Produkte erreichte 2025 35 Milliarden US-Dollar und verdoppelte sich damit innerhalb eines Jahres, angetrieben durch neue DeFi-Projekte.

Russische digitale Finanzanlagen: von Experimenten zu 1,46 Billionen Rubel

In Russland wurde ein separates Rechtsregime geschaffen, in dem sich laut LIRI drei Kategorien herausgebildet haben: digitale Finanzanlagen (DFAs), Nutzungsrechte und Hybridrechte. Die aktuelle Marktentwicklung konzentriert sich auf DFAs, da deren wirtschaftliche Natur traditionellen Finanzinstrumenten ähnlicher ist.

Das gesamte Emissionsvolumen aller digitalen Finanzanlagen seit ihrer Einführung erreichte Ende November 2025 rund 1,46 Billionen Rubel. Zum Vergleich: Ende 2023 betrug dieser Wert lediglich 64,6 Milliarden Rubel, was das explosive Emissionswachstum in den Jahren 2024–2025 verdeutlicht.

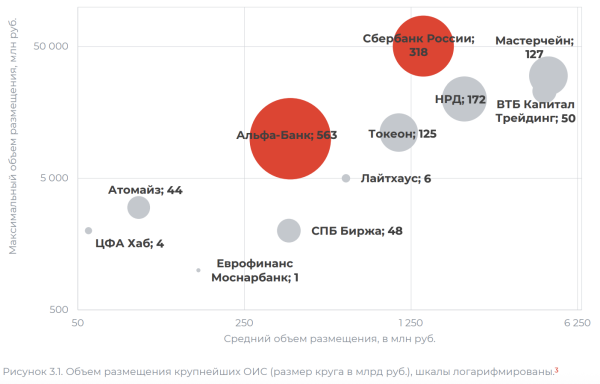

Der Markt zeichnet sich durch eine hohe Konzentration der Platzierungsvolumina auf wenige Schlüsselakteure aus. Die absoluten Marktführer hinsichtlich des Gesamtvolumens platzierter digitaler Finanzanlagen sind die OIS der Alfa-Bank und die OIS der Sberbank mit über ihre Infrastruktur platzierten Vermögenswerten im Wert von 563 Milliarden Rubel bzw. 318 Milliarden Rubel während der gesamten Betriebszeit des Marktes. Dies entspricht einem Anteil von 39 % bzw. 22 % am gesamten Marktvolumen.

Für die meisten Unternehmen dienen digitale Finanzanlagen als kurzfristige Kredite, während sie für kleine und mittlere Unternehmen Bankkredite ersetzen. Digitale Finanzanlagen mit festverzinslichen Wertpapieren machen 96 % des Gesamtmarktes aus. Die Marktstruktur ist durch einen Überhang an extrem kurzen Laufzeiten gekennzeichnet: Bis zu einem Monat betrug der Anteil im dritten Quartal 2025 66 %, verglichen mit 18 % im ersten Quartal 2024.

Laut den in der Studie zitierten Daten von Interfax überstiegen die Renditen kurzfristiger digitaler Finanzinstrumente im Jahr 2025 die Renditen vergleichbarer kurzfristiger Anleihen um durchschnittlich etwa 1,7 Prozentpunkte.

Provisionen und Renditen

Laut LIRI liegen die Gebühren von Off-Chain-Fonds zwischen 0,25 % und 1,5 %. Grayscale hat traditionell höhere Gebühren, während große institutionelle Anbieter (BlackRock, Fidelity) bestrebt sind, die Kosten zu senken, um wettbewerbsfähiger zu werden. On-Chain-Liquiditätsfonds zeichnen sich häufig durch niedrigere oder flexible Gebühren (0,2–0,5 %) aus.

DeFi-Renditeprotokolle haben im Durchschnitt höhere Gebühren – 1,5–3 % – bieten aber durchschnittliche jährliche Renditen von rund 7–10 %, was deutlich höher ist als bei traditionellen Instrumenten, selbst nach Berücksichtigung der Gebühren.

Das Volumen der DeFi-Renditeprotokolle hat 178 Milliarden US-Dollar erreicht. Dabei handelt es sich um kollektive Pools, in denen Nutzergelder in Smart Contracts aggregiert und automatisch in dezentrale Finanzprotokolle eingezahlt werden, wodurch Gebühren und Zinserträge generiert werden.

Marktentwicklungsperspektiven

Russland entwickelt laut LIRI Mechanismen, die die künftige Einbeziehung digitaler Finanzanlagen in Investmentfonds ermöglichen sollen, sofern die Anforderungen an Risikobewertung, Rechnungslegung und Management erfüllt werden. Dieser Ansatz könnte als Brücke zwischen traditionellen kollektiven Kapitalanlagen und russischen digitalen Finanzanlagen dienen.

Der globale Markt für tokenisierte Vermögenswerte wird im Jahr 2025 auf einen Wert von 35 Milliarden US-Dollar geschätzt, bei einem Volumen von 5 Milliarden US-Dollar im Jahr 2023. Die Tokenisierung bietet Anlegern das Potenzial, eine höhere Liquidität, niedrigere durchschnittliche Gebühren, sofortige Abwicklung (T+0), Portfoliodiversifizierung und Bruchteilseigentum an Fonds zu erhalten.

Das Interesse an dezentraler Finanzierung (DeFi) wird bei institutionellen Anlegern bis 2025 voraussichtlich von 24 % auf 75 % steigen. Laut einer EY-Umfrage planen 41 % der Privatanleger, weiterhin in Investmentfonds und ETPs zu investieren, die Blockchain-Unternehmen fördern, während 40 % weiterhin in Fonds und Trusts investieren wollen, deren Hauptanlageklasse Kryptowährungen sind.

Kryptowährungsfonds, Tokenisierung und russische digitale Finanzanlagen sind kein kurzfristiger Trend, sondern ein strukturelles Element der Transformation des globalen Finanzsystems, so das Fazit der Analysten von Alfa Capital. Sie spiegeln den Übergang zu einer On-Chain-Ökonomie und die Integration von Distributed-Ledger-Technologien in Kapitalmärkte und Anlageportfolios wider.

Meinung der KI

Die globale Landkarte digitaler Finanzinstrumente verdeutlicht das Phänomen der „regulatorischen Fragmentierung“: Technologisch ähnliche Lösungen erhalten radikal unterschiedliche rechtliche Rahmenbedingungen. Kryptowährungsbörsen in den USA und Europa, russische digitale Finanzinstrumente als Unternehmensfinanzierungsinstrumente und tokenisierte Fonds – jede Region entwickelt ihre eigenen Standards. Dies führt zur Bildung isolierter Ökosysteme und ist Teil einer umfassenderen Fragmentierung der Weltwirtschaft.

Die Analyse von Maschinendaten offenbart ein interessantes Muster: Die Märkte für digitale Vermögenswerte entwickeln sich nach dem Prinzip eines „Technologie-Trichters“ – von einer Vielzahl experimenteller Lösungen hin zur Dominanz zweier oder dreier Schlüsselplattformen. Russische digitale Finanzinstrumente, bei denen 61 % von zwei Anbietern gehalten werden, und amerikanische börsengehandelte Fonds (ETPs) mit 84 % der Vermögenswerte weisen ein ähnliches Muster auf. Dies ist möglicherweise eine unvermeidliche Folge von Netzwerkeffekten: Investoren tendieren zu Plattformen mit der höchsten Liquidität und dem besten Ruf.