Laut dem Artemis-Bericht stieg das monatliche Zahlungsvolumen mit Kryptokarten von 100 Millionen US-Dollar Anfang 2023 auf 1,5 Milliarden US-Dollar Ende 2025.

EILMELDUNG: Wir haben soeben den branchenweit umfassendsten Bericht über Kryptokarten veröffentlicht.

Nicht etwa, weil es eine Nische ist, sondern weil es sich still und leise zu einem 18 Milliarden Dollar schweren Markt entwickelt hat.

Anfang 2023 erzielten Kryptowährungskarten monatliche Umsätze von rund 100 Millionen US-Dollar.

Heute sind es über 1,5 Milliarden Dollar.Wir haben also wochenlang recherchiert… pic.twitter.com/gEsYU3jTlc

— Artemis (@artemis) 15. Januar 2026

Auf Jahresbasis erreichte der Markt ein Volumen von 18 Milliarden US-Dollar. Diese Summe entsprach fast dem Volumen direkter P2P-Transfers in Stablecoins (19 Milliarden US-Dollar).

Analysten bezeichnen Karten als einen Schlüsselfaktor für die Integration digitaler Vermögenswerte in die Realwirtschaft. Sie haben Stablecoins über den Handel hinausgeführt und sie zu einem praktischen Zahlungsmittel gemacht.

Der Hauptgrund für das rasante Wachstum dieses Segments liegt darin, dass die meisten Unternehmen Kryptowährungszahlungen noch nicht akzeptieren. Die Karten funktionieren auf Basis der bestehenden Visa- und Mastercard-Infrastruktur und wandeln Stablecoins während des Zahlungsvorgangs automatisch in Fiatgeld um.

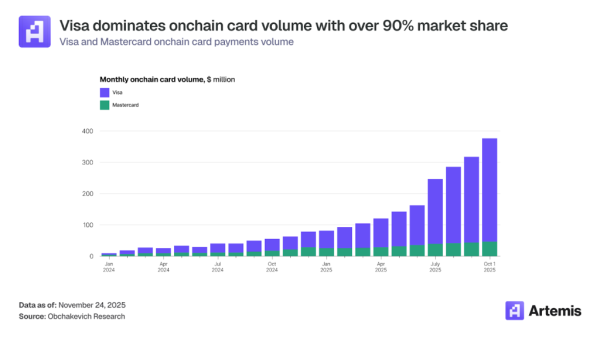

Visa ist führend beim On-Chain-Zahlungsvolumen. Quelle: Artemis.

Strategische Rolle

Für zentralisierte Börsen und DeFi-Protokolle ist die Ausgabe von Kryptokarten zu einem Mittel im Kampf um Kunden geworden, doch ihre Wirtschaftsmodelle unterscheiden sich.

- CEX (z. B. Gemini, Coinbase) zahlen Cashback in Fiatgeld oder liquiden Kryptowährungen aus und verursachen reale Kosten, die durch Handelsgebühren und Zinserträge gedeckt werden. Die Karte kann unrentabel sein, ist aber effektiv zur Kundenbindung.

- Dezentrale Projekte wie Ether.fi belohnen mit eigenen Token, wodurch ihre Grenzkosten auf null sinken. Dies ermöglicht ihnen höhere Cashback-Raten (durchschnittlich ca. 4,08 % bei Ether.fi gegenüber „bis zu 4 %“ bei vielen zentralisierten Börsen).

Für Dienste ohne Verwahrung wie MetaMask und Phantom dienen Karten der Diversifizierung ihrer Einnahmen. Ihr Kernmodell, das auf Swap-Gebühren basiert, ist von Marktzyklen abhängig, während diese Tools durch Interbanken- und Abonnementgebühren stabile Einnahmen generieren.

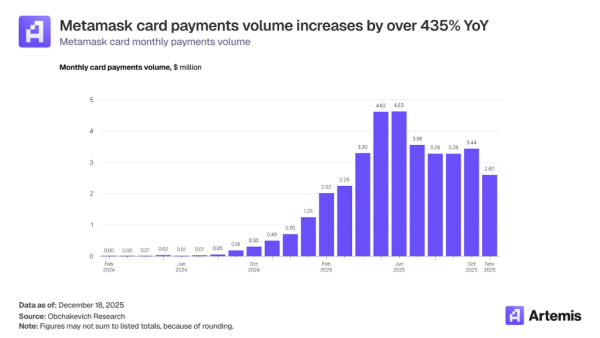

MetaMask-Kryptokartenzahlungen stiegen im Jahresvergleich um 435 %. Quelle: Artemis.

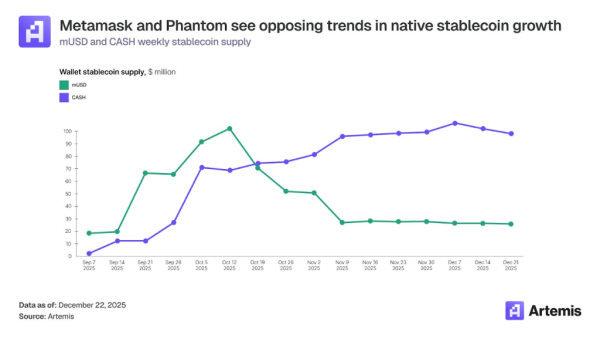

MetaMask und Phantom haben mit mUSD und CASH eigene Stablecoins als Grundlage für ihre Karten eingeführt und damit geschlossene Ökosysteme geschaffen. Dies verschafft ihnen zwei Vorteile:

- zusätzlicher Rand (anstelle von Kreis/Verbindung);

- Nutzerbindung (Stablecoin wird zum Verwahrungsinstrument).

Die Ergebnisse der Projekte unterscheiden sich jedoch. Das Emissionsvolumen von Phantom CASH wuchs im Laufe des Quartals stetig und erreichte zum Jahresende 100 Millionen US-Dollar. Die Entwicklung von MetaMask mUSD verlief genau umgekehrt: Nach dem Höchststand von 100 Millionen US-Dollar im Oktober sank das Emissionsvolumen des Vermögenswerts um das Vierfache auf 25 Millionen US-Dollar.

Quelle: Artemis.

Geografische Nutzung

Kryptowährungskarten erfreuen sich vor allem in Entwicklungsländern großer Beliebtheit. Hauptgründe hierfür sind die Instabilität nationaler Währungen, die Inflation und der eingeschränkte Zugang der Bevölkerung zu Bankdienstleistungen. Unter diesen Bedingungen dienen Stablecoins als Wertspeicher.

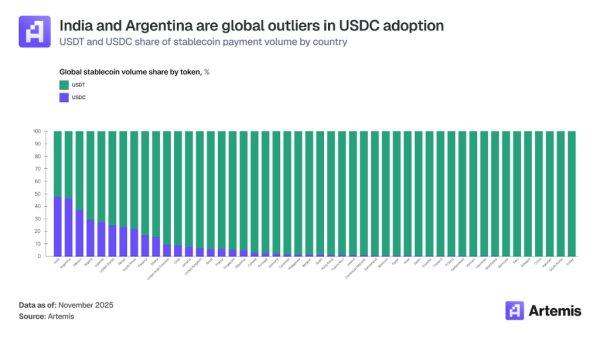

Analysten nannten folgende Unternehmen als führend bei der Einführung von USDT und USDC:

- Indien ist gemessen am Kapitalzufluss von 338 Milliarden US-Dollar der größte Kryptomarkt im asiatisch-pazifischen Raum. Aufgrund hoher Steuern (30 %) wird der Kryptowährungssektor faktisch ins Ausland und in die Schattenwirtschaft verdrängt. Kryptokarten haben sich als legale Brücke zwischen der Schattenliquidität und der Realwirtschaft etabliert und sind in das gängige indische ZahlungssystemUPI integriert.

- Argentinien . Hier dienen Stablecoins als digitales Äquivalent des Dollars und schützen Ersparnisse vor Wertverlust. Die Bevölkerung nutzt sie rege für alltägliche Zahlungen. Bemerkenswert ist, dass Argentinier USDC bevorzugen, da sie ihn im Vergleich zu USDT als zuverlässigeres und transparenteres Zahlungsmittel betrachten.

Quelle: Artemis.

In entwickelten Volkswirtschaften wie den USA und der EU funktionieren traditionelle Zahlungssysteme effizient. Daher lösen Stablecoins keine grundlegenden Probleme, sondern werden hauptsächlich eingesetzt:

- technisch versierte Nutzer;

- Krypto-Investoren;

- Freiberufler und Unternehmen;

- Unternehmen, die mit digitalen Assets arbeiten.

Prognose für die Zukunft

Trotz des Wachstums direkter Zahlungsmöglichkeiten mit Stablecoins werden Krypto-Debit- und Kreditkarten auch in den kommenden Jahren eine Schlüsselrolle spielen und schneller wachsen als der Rest der Branche, glaubt Artemis.

Analysten identifizierten drei strukturelle Faktoren:

- Vorhandene Infrastruktur. Kartennetzwerke decken über 150 Millionen Verkaufsstellen ab. Der Aufbau eines vergleichbaren Systems zur Akzeptanz von Stablecoins würde Jahre dauern und erhebliche Investitionen in die Integration mit Kassenterminals, Händlerschulungen und den rechtlichen Rahmen erfordern. Kryptokarten bieten sofortigen Zugriff auf dieses fertige Netzwerk.

- Service und Schutz. Kartennetzwerke bieten Verbrauchern eine Reihe von Dienstleistungen, die „Stablecoins“ naturgemäß nicht bieten: Betrugsschutz und Geld-zurück-Garantien, unbesicherte Verbraucherkredite, Treueprogramme, zusätzliche Versicherungen.

- Komfort für Unternehmen. Händler, insbesondere in kleinen und mittleren Unternehmen, finden es einfacher, traditionelle Zahlungsabwicklungsmethoden zu nutzen, als die Buchhaltung umzustrukturieren und neue Zahlungsportale zu implementieren.

Experten prognostizieren eine Aufteilung in Nischenmärkte. Kryptokarten werden weiterhin das dominierende Zahlungsmittel für alltägliche Ausgaben (Einzelhandel, Restaurants, Reisen, Abonnements) bleiben, wo Komfort, Kredit, Schutz und Prämien wichtig sind. Direkte Zahlungen mit Stablecoins werden im B2B-Bereich und bei grenzüberschreitenden Zahlungen für Unternehmen breite Akzeptanz finden.

Zur Erinnerung: Im Oktober brachte der Finanztechnologie-Dienstleister Square von Block eine integrierte Lösung für Zahlungen mit der ersten Kryptowährung auf den Markt.