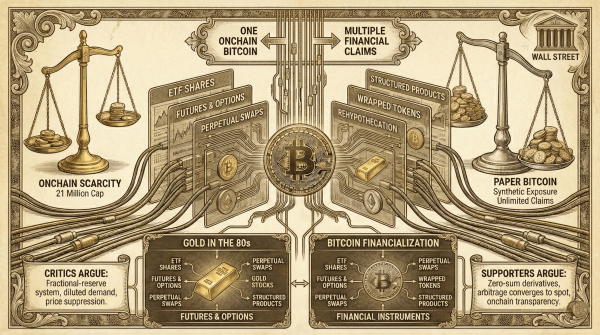

Mehrere X-Accounts haben eine langjährige Debatte innerhalb der Bitcoin-Community neu entfacht. Sie argumentieren, dass ein einzelner Bitcoin auf der Blockchain mittlerweile vielfältige finanzielle Verpflichtungen durch börsengehandelte Fonds (ETFs), Futures, Perpetual Swaps, Wrapped Tokens und strukturierte Produkte ermöglicht. Dieses Argument, oft als „Papier-Bitcoin-Theorie“ bezeichnet, wird direkt mit der Finanzialisierung von Gold in den 1980er-Jahren verglichen, als Derivate begannen, die Preisfindung zu dominieren.

Papier-Bitcoin vs. Blockchain-Knappheit

Die Debatte hat an Fahrt gewonnen, da der Bitcoin-Kurs trotz verstärkter Beteiligung institutioneller Anleger, ETFs und der Expansion der Derivatemärkte stark gefallen ist. Kritiker argumentieren, dass das feste Bitcoin-Angebot auf der Blockchain theoretisch weiterhin besteht, die Preisfindung jedoch auf synthetische Ebenen außerhalb der Blockchain verlagert wurde, die sich eher wie ein System mit fraktioneller Reserve als wie ein knappes digitales Gut verhalten.

„Maximalisten werden euch das nicht erzählen, aber Bitcoin wurde fraktioniert“, verkündete ein X-Account namens Nolimit. „Die Wall Street hat Bitcoin nicht gekauft, um euch reich zu machen, haha. Sie haben ihn gekauft, um ihn in ein Instrument zur Gebührenerzielung zu verwandeln, wie sie es in den 80er-Jahren mit Gold getan haben“, fügte der Account hinzu. Nolimits Beitrag erfreute sich auf X schnell großer Beliebtheit und erhielt Tausende von Likes und Hunderte von Shares, während sich die Argumentation viral verbreitete.

Im Zentrum der Diskussion steht eine einfache These: Ein einzelner Bitcoin kann gleichzeitig mehrere Fiat-Verbindlichkeiten absichern. ETF-Anteile können durch in Verwahrung befindliche Bitcoins gedeckt sein, während Futures und Optionen dieses Risiko absichern, Perpetual Swaps die Hebelwirkung erhöhen, Wrapped Bitcoin tokenisierte Versionen an anderer Stelle erzeugt und Banken strukturierte, an Preis oder Volatilität gekoppelte Produkte ausgeben. Keines dieser Instrumente erfordert das Schürfen neuer Bitcoins, dennoch beeinflussen sie alle die Marktpreise.

Befürworter dieser Theorie argumentieren, dass diese Struktur es ermöglicht, das synthetische Angebot in der Praxis weit über die Grenze von 21 Millionen Coins hinaus auszudehnen, selbst wenn diese nicht auf der Blockchain gespeichert sind. Mit steigendem Volumen an Derivaten, so ihre Argumentation, verwässert sich die Nachfrage nach physischem Bitcoin, da der Kaufdruck eher durch Kassaprodukte als durch Spotmärkte aufgefangen wird.

Gleichzeitig verbreiteten zahlreiche X-Accounts nahezu identische Behauptungen, deren Wiederholung einigen Beobachtern ungewöhnlich erschien. „Die Grenze von 21 Millionen spielt keine Rolle mehr. Warum? Weil auf dem Markt nicht echte Bitcoins gehandelt werden, sondern ‚Papier -BTC ‘“, schrieb der X-Account Nonzee in einem Beitrag. Die Beiträge schienen demselben Rhythmus und Aufbau zu folgen und schienen damit den Algorithmus von X zu bestätigen. Dennoch war der Ansatz erfolgreich und lenkte die Aufmerksamkeit auf die sogenannte Theorie.

Diese Struktur spiegelt das wider, was Kritiker als „Papiergold“ bezeichnen, bei dem Terminkontrakte und nicht zugeordnete Konten bereits vor Jahrzehnten die Preisbildung dominierten. In den 1980er-Jahren wurden die Goldmärkte stark vom Derivatehandel an Börsen wie COMEX beeinflusst, wobei die physische Lieferung eher die Ausnahme als die Regel wurde. Skeptiker argumentieren, dass dies trotz gestiegener Nachfrage zu geringerer Volatilität und einer anhaltenden Preisobergrenze führte.

Angewendet auf Bitcoin, legt die Studie „Bitcoin-Theorie“ nahe, dass durch Derivate gesättigte Märkte es großen Marktteilnehmern ermöglichen, Kursanstiege zu verkürzen, Liquidationen auszulösen und zu niedrigeren Preisen auszusteigen, ohne tatsächlich Bitcoin einzusetzen. In diesem Kontext bestimmen Hebelwirkung und Positionierung, nicht die Knappheit der Blockchain, kurzfristige Preisschwankungen.

Einige Analysten messen diesen Effekt anhand von Kennzahlen, die das offene Interesse an Derivaten mit der Blockchain-Liquidität vergleichen. Sie argumentieren, dass synthetische Positionen das effektive Volumen um zweistellige Prozentsätze steigern können. Dies erkläre, warum hohe Mittelzuflüsse in ETFs nicht immer zu sofortigen Kurssteigerungen führen. Ein ähnliches Argument wurde auf Bitcoin-Treasury-Firmen und Branchengrößen wie Michael Saylors „Strategic“ angewendet. Den Daten zufolge haben Saylors Käufe im heutigen Markt kaum Auswirkungen.

Die Theorie weckte auch erneut Bedenken hinsichtlich der Wiederverpfändung. Wenn Bitcoin bei Verwahrstellen, Börsen, Kreditauskunfteien usw. hinterlegt wird, kann er gleichzeitig als Sicherheit für mehrere Verbindlichkeiten dienen. Übersteigt das Volumen der Forderungen die Reserven, funktioniert das System eher wie ein gestaffeltes Darlehen als wie direktes Eigentum.

Die Kritiker der Bitcoin-Theorie sind vehement. Sie argumentieren, dass Derivate a priori Nullsummenspiele darstellen, bei denen jede Long-Position durch eine Short-Position ausgeglichen wird, wodurch unbegrenzter Richtungsdruck verhindert wird. Futures und Infinite Swaps, so die Kritiker, konvergieren über Zinssätze, Arbitrage und Verfallsmechanismen zu Spotpreisen.

Andere betonen die Transparenz von Bitcoin als wesentlichen Unterschied zu Gold. Das Angebot auf der Blockchain ist öffentlich nachvollziehbar, Verwahrstellen werden geprüft, und gravierende Mängel würden schnell sichtbar, wenn die Nachfrage die Reserven deutlich übersteigt. Gold lässt sich nicht mit einem Blockchain-Explorer prüfen. In diesem Kontext können Derivate zwar die Volatilität verstärken, aber den Preis nicht dauerhaft drücken, ohne Marktspannungen zu erzeugen.

Es gibt auch ein strukturelles Argument, dass die institutionelle Akzeptanz die Preisbildung naturgemäß in Richtung zunehmend tieferer und liquiderer Märkte verschiebt. Mit zunehmender Marktreife steigt der Einsatz von Fremdkapital und Absicherungsgeschäften, wodurch Preisschwankungen ausgeglichen werden, anstatt die Knappheit zu verringern.

Die Debatte hält dennoch an, da sie die grundlegende Geschichte von Bitcoin berührt. Bitcoin wurde als übertragbares Gut konzipiert, bei dem Eigentum und Angebot untrennbar mit privaten Schlüsseln verbunden sind. Je mehr Hebelwirkung auf Papierinstrumente verlagert wird, desto stärker weicht die Preisentwicklung von diesem ursprünglichen Modell ab.

Weiterlesen: „Ich werde weiter kaufen“: Dave Portnoy setzt weiterhin auf XRP, während der Kurs fällt

Ob die Theorie des Bitcoin auf dem Papier strukturelle Manipulation oder lediglich eine Marktentwicklung widerspiegelt, bleibt unklar. Fest steht jedoch: Bitcoins wachsende Rolle im traditionellen Finanzwesen hat Abstraktionsebenen eingeführt, die in seinen Anfangsjahren nicht existierten, und das Zusammenspiel von Knappheit, Eigentum und Preisfindung verändert.

Bis heute kursiert diese Debatte weiterhin in X- und Krypto-Kreisen, angeheizt durch volatile Märkte und das vage Gefühl, dass die Infrastruktur einer Bitcoin-Börse genauso wichtig ist wie ihr Code.

Häufig gestellte Fragen ❓

- Was besagt die Paper-Bitcoin-Theorie? Sie besagt, dass Derivate und Finanzprodukte ein synthetisches Engagement in Bitcoin erzeugen, das die tatsächliche Knappheit verwässert.

- Bedeutet ein Bitcoin auf Papier, dass sich mehr $BTC in der Blockchain befinden? Nein, das Angebot in der Blockchain bleibt begrenzt, aber mehrere finanzielle Verpflichtungen können sich auf denselben Bitcoin beziehen.

- Warum wird Gold oft zum Vergleich herangezogen? In den 1980er Jahren wurden die Goldpreise von Derivaten dominiert, wodurch die Bedeutung der physischen Lieferung abnahm.

- Können Derivate den Bitcoin-Preis dauerhaft drücken? Kritiker verneinen dies und verweisen auf Arbitragemöglichkeiten und mangelnde Transparenz, während Befürworter argumentieren, dass sie die kurzfristige Preisfindung verzerren.