Benchmark-Analyst Mark Palmer senkte sein Kursziel für Coinbase (COIN)-Aktien von 421 auf 267 US-Dollar, behielt aber seine Kaufempfehlung bei, wie The Block berichtet.

Die Entscheidung erfolgte im Anschluss an die Veröffentlichung der Ergebnisse des vierten Quartals, die angesichts eines Abschwungs auf dem Kryptomarkt hinter den Erwartungen zurückblieben.

Das neue Kursziel deutet auf ein Aufwärtspotenzial des Aktienkurses von etwa 60 % gegenüber dem aktuellen Niveau von rund 164 US-Dollar hin. Palmers Gewinnprognose je Aktie für 2026 liegt bei 5,34 US-Dollar (6 % unter den Konsensschätzungen).

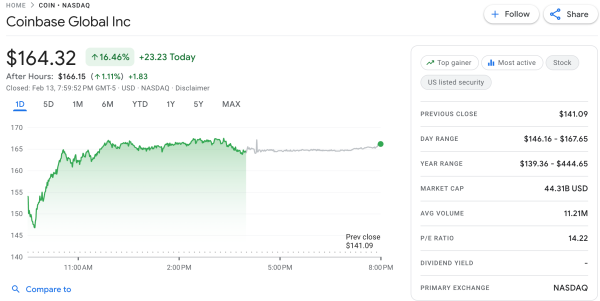

Am 13. Februar stiegen die Aktien mit dem Tickersymbol COIN um mehr als 16 % auf 164 US-Dollar. Quelle: Google Finance.

Am 13. Februar stiegen die Aktien mit dem Tickersymbol COIN um mehr als 16 % auf 164 US-Dollar. Quelle: Google Finance.

Finanzkennzahlen

Der Nettoumsatz von Coinbase sank im Quartal um 5 % auf 1,71 Milliarden US-Dollar. Der operative Umsatz ging um 6 % auf 983 Millionen US-Dollar zurück, was mit einem Rückgang der Marktkapitalisierung von Kryptowährungen um 11 % korreliert.

Der Nettoverlust nach GAAP belief sich auf 667 Millionen US-Dollar. Hauptgrund hierfür war die negative Neubewertung des Krypto-Portfolios (718 Millionen US-Dollar) und strategischer Investitionen (395 Millionen US-Dollar).

Diversifizierung und neue Treiber

Palmer ist der Ansicht, dass schwache Leistungskennzahlen qualitative Veränderungen im Unternehmen verschleiern:

-

Institutionelles Geschäft: Die Einnahmen aus dem operativen Geschäft in diesem Segment stiegen um 37 % (auf 185 Millionen US-Dollar), unter anderem dank der Integration der im August für 2,9 Milliarden US-Dollar erworbenen Börse Deribit. CEO Brian Armstrong bezeichnete Derivate als einen wichtigen Wachstumstreiber;

-

Stablecoins : Die Einnahmen stiegen um 3 % auf 364 Millionen US-Dollar, und die USDC- Guthaben erreichten einen neuen Höchststand. Armstrong wies auf das wachsende Potenzial von Zahlungen mit KI-Agenten hin;

-

Abonnements und Dienstleistungen: Dieses Segment erwirtschaftete 727,4 Millionen US-Dollar (43 % des Nettoumsatzes). Für das Gesamtjahr 2025 wird ein Umsatz von 2,8 Milliarden US-Dollar (+23 %) erwartet.

Der Analyst stellt die kurzfristige Abhängigkeit von Aktien von der Volatilität des Kryptomarktes der langfristigen Strategie von Everything Exchange gegenüber. Coinbase hat bereits den Aktienhandel und von Kalshi betriebene Prognosemärkte eingeführt und verzeichnet Rekordvolumina im Rohstoffhandel.

Meinungen und Prognosen von Analysten

Andere Experten kamen zu unterschiedlichen Einschätzungen:

-

Bernstein: Behielt die Empfehlung „Outperform“ mit einem Kursziel von 440 US-Dollar bei und bezeichnete die Aktien als „zu günstig“.

-

Canaccord: Kursziel von 400 $ auf 300 $ gesenkt („Kaufen“);

-

Piper Sandler: Kursziel von 270 $ auf 150 $ gesenkt (neutrale Bewertung).

Coinbase rechnet im ersten Quartal 2026 mit Abonnement- und Serviceumsätzen in Höhe von 550 bis 630 Millionen US-Dollar. Das operative Ergebnis betrug zum 10. Februar rund 420 Millionen US-Dollar.

Das Unternehmen schloss das Jahr 2025 mit liquiden Mitteln in Höhe von 11,3 Milliarden US-Dollar ab, nachdem es eigene Aktien im Wert von 1,7 Milliarden US-Dollar zurückgekauft hatte. Der Verwaltungsrat genehmigte einen weiteren Aktienrückkauf im Wert von 2 Milliarden US-Dollar.