Bitcoin-Hodler: Wie man aus seinen Fehlern lernen kann

Dieser Beitrag erschien zuerst bei Glassnode.

Wie das Wetter neigen auch die Märkte dazu, Zyklen zu durchlaufen. Nirgendwo trifft das mehr zu als bei Bitcoin. Eines der Merkmale der Bitcoin-Marktzyklen ist das Erreichen von Extremwerten, die oft durch irrationalen Übermut an der Spitze und große Verzweiflung an den Tiefstwerten gekennzeichnet sind. Mit der Vielzahl an On-Chain-Daten, die uns zur Verfügung stehen, können wir diese Perioden untersuchen.

In unserer Analyse “Following the Smart Money” haben wir gezeigt, dass Long-time Hodler (LTHs) in der Regel BTC zu günstigen Preisen in Bärenmärkten akkumulieren und dann stark ausschütten, insbesondere in späten Bullenphasen.

Mit anderen Worten: LTHs neigen dazu, niedrig zu kaufen und hoch zu verkaufen, was ihnen den verallgemeinernden Titel “the smart money” (zu Deutsch: “das kluge Geld“) einbrachte.

Jeder, der Erfahrung mit den Märkten hat, weiß jedoch, dass nur wenige Anleger ihre Reise mit dem “klugen Geld” beginnen. Stattdessen lernt man es durch Erfahrung. Diese entsteht meistens dadurch, dass man sich irrt, Geld verliert und die falsche Handelsentscheidung zum falschen Zeitpunkt trifft.

In diesem Beitrag werden wir das Verhalten einer ganz bestimmten Untergruppe von LTHs untersuchen: diejenigen, die ihren ersten Bitcoin-Marktzyklus erleben. Wir zeigen, dass diese Gruppe von angehenden HODLern dazu neigt, teure Coins zu erwerben und während des Bärenmarktes zu halten. Nur um dann genau am Tiefpunkt des Zyklus mit bemerkenswerter Genauigkeit zu kapitulieren.

Den ersten Bärenmarkt überleben

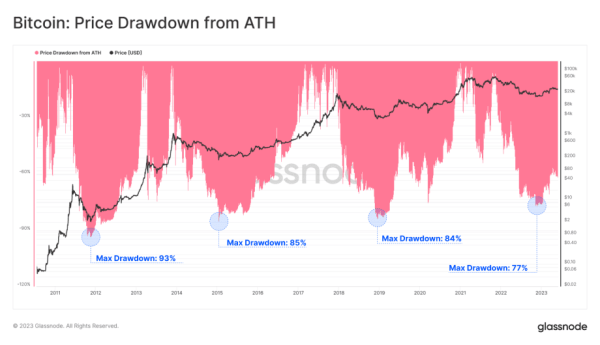

Der erste Bitcoin-Bärenmarkt, den Anleger erleben, ist in der Regel der schwierigste. Nur wenige Investoren sind auf die extreme Volatilität oder die Abschläge in Höhe von teils mehr als 75 Prozent vorbereitet.

Wir können dies an dem unglaublichen Gesamtvolumen der Coins erkennen, die während Bärenmärkten mit Verlusten gehandelt werden. Das folgende Diagramm zeigt das kumulative Volumen an BTC, das während jedes bisherigen Bärenmarktzyklus zu einem niedrigeren Preis als dem Anschaffungspreis bewegt wurde (mit horizontalen Ebenen in 21-Millionen-BTC-Schritten für die Skala).

Als FTX im November 2022 zusammenbrach, waren seit dem Höchststand im April 2021 (als unserer Meinung nach die Bärenmarktstimmung wirklich eingesetzt hatte) über 123 Millionen BTC mit Verlust gehandelt worden.

Die Long-Term Holder Methode verwendet einen Schwellenwert von 155 Tagen, was etwa fünf Monaten entspricht. Historische Bitcoin-Bärenmärkte erstreckten sich von oben bis unten über 500 bis 800 Tage (etwa zwei Jahre).

Daher können wir einen Coin-Altersbereich zwischen fünf Monaten und zwei Jahren definieren, den wir als repräsentativ für diese Einzelzyklus-LTHs betrachten werden.

Bitcoin: Buying high

Uns stehen mehrere Instrumente zur Verfügung, um LTH-Stressphasen zu erkennen, die wir in zwei Unterkategorien aufteilen:

Nicht realisierter Stress: Dies sind die von der LTH-Gruppe gehaltenen Verluste auf dem Papier, die als Anreiz zum Verkauf betrachtet werden können. Dies kann z. B. anhand von LTH-MVRV, LTH-NUPL und Supply in held Loss überwacht werden.

Realisierter Stress: Dies sind die tatsächlich erlittenen Verluste durch die von der LTH-Gruppe ausgegebenen Coins, die echte Kapitulationsereignisse widerspiegeln. Dies kann man anhand des LTH-SOPR, realisierten Verlusts und ausgegebenen Volumens in Verlust überwachen.

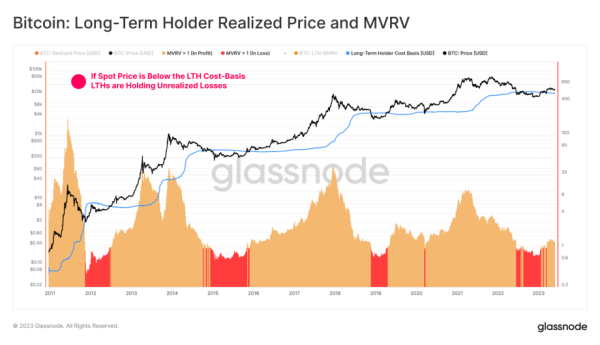

All diese Instrumente drehen sich um den realisierten Preis, der den on-chain Anschaffungspreis für die betrachtete Gruppe darstellt.

Insgesamt können wir die Abweichung zwischen dem Spot-Preis und dem durchschnittlichen LTH-Anschaffungspreis über die LTH-MVRV-Metrik vergleichen. Dadurch erhält man einen Einblick in die Größenordnung der nicht realisierten Gewinne oder Verluste, die sie gemeinsam halten. Auf dieser Grundlage entwickeln wir ein einfaches Instrument, mit dem wir prüfen können, ob LTHs unter nicht realisiertem Stress stehen:

🔴 Wenn LTH-MVRV unter 1,0 liegt, bedeutet das, dass diese Gruppe in großem Umfang nicht realisierte Verluste hält. Diese Anleger stehen unter erheblichem, nicht realisiertem Stress und dürften daher mit zunehmender Wahrscheinlichkeit ihr Angebot aufgeben.

Das nachstehende Diagramm zeigt das gesamte verbrauchte Verlustvolumen, das auf LTHs zurückzuführen ist. Zeiträume, in denen die oben genannte unrealisierte Stressbedingung erreicht wird (LTH-MVRV < 1,0), sind rot markiert. Während einzelne Anleger über den gesamten Bärenmarkt hinweg kapitulieren, wird sofort deutlich, dass dieser Ausstieg direkt am bitteren Ende ein Maximum erreicht.

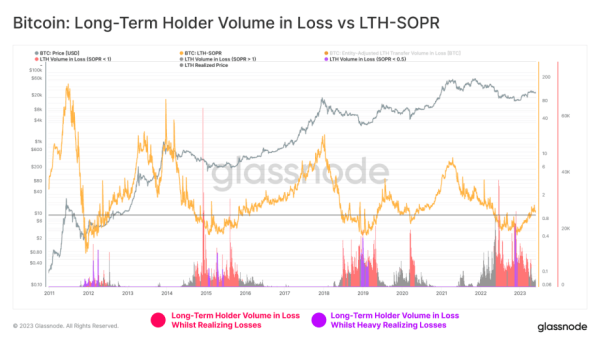

Bitcoin: Selling low

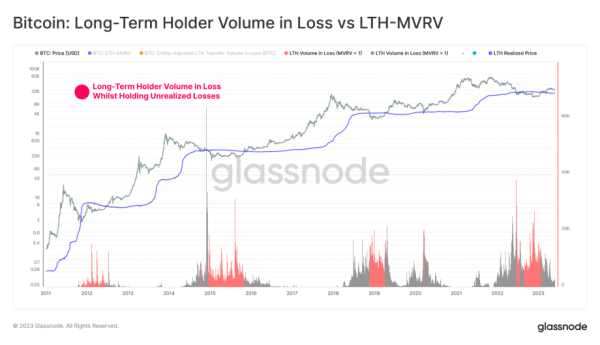

Da wir nun ein Maß für den nicht realisierten LTH-Stress haben, können wir es durch ein entsprechendes Maß für den realisierten Stress ergänzen. Hierfür ist die LTH-SOPR-Kennzahl ideal, da sie das gesamte Gewinn-/Verlust-Multiple erfasst, das die Gruppe der Long-Term Holder jeden Tag erzielt.

Das nachstehende Diagramm zeigt ein ähnliches Profil des LTH-Volumens im Verlust, wobei wir jedoch zwei wichtige Bedingungen hervorheben:

🔴 Wenn LTH-SOPR unter 1,0 gehandelt wird, bedeutet das, dass diese Gruppe im Durchschnitt realisierte Verluste einfährt, wobei die Mehrheit der Coins unter ihrem Anschaffungspreis ausgegeben wird.

🟣 Wenn LTH-SOPR unter 0,5 gehandelt wird, bedeutet das, dass der durchschnittliche LTH mehr als 50 Prozent Verluste einfährt und aussteigt, da seine Investition um die Hälfte reduziert wird.

Diese zweite Bedingung ist besonders interessant. Sie repräsentiert eine Investorengruppe, die Coins bis zur LTH-Fälligkeit gehalten hat. Und zwar von einer Preishöhe aus, die nahe dem Zyklustop liegt (im Kontext eines Rückgangs von 75 Prozent).

Angesichts der Dauer eines Bitcoin-Bärenmarktes (etwa zwei Jahre) und eines typischen Rückgangs von 75 Prozent haben vor allem diese LTHs das Schlimmste überstanden, wenn sie aussteigen.

Kapitulation: alles auf einmal

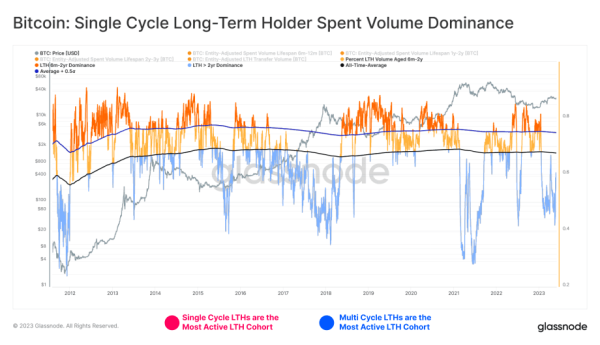

Im vorangegangenen Abschnitt haben wir die Zeiträume ermittelt, in denen der finanzielle Stress für LTHs am größten ist. Als Nächstes werden wir die Zeiträume isolieren, in denen diese einzyklischen LTHs (sechs Monate bis zwei Jahre) die vorherrschende Quelle des Transfervolumens bei Verlusten sind.

Das nachstehende Diagramm zeigt den prozentualen Anteil des LTH-Transfervolumens, der aus der Altersgruppe sechs Monate bis zwei Jahre stammt. Wir können ihn insbesondere mit seinem Lebenszeit-Durchschnitt und der Standardabweichung von +0,5 Sigma vergleichen. Daraus können wir zwei besondere Merkmale erkennen:

🔴 Die Zeiträume, in denen LTHs mit einem Zyklus (sechs Monate bis zwei Jahre) am aktivsten sind, sind in der Regel die späteren Phasen von Bärenmärkten (Ausstieg bei Kapitulation) sowie die frühen Bullenmärkte (Ausstieg bei Ungläubigkeit). Diese Gruppe kauft auffällig viel und verkauft wenig.

🔵 Zeiträume, in denen LTHs mit mehreren Zyklen (über zwei Jahre) am aktivsten sind, sind in der Regel die günstigsten Zeiträume von Bullenmärkten, in denen sie beobachten, dass sie niedrig kaufen und hoch verkaufen.

Daraus ergibt sich unsere letzte Bedingung. Wenn der prozentuale Anteil der LTH-Ausgaben, der den Inhabern eines einzelnen Zyklus zugeschrieben wird, mehr als 0,5 Standardabweichungen über dem Mittelwert liegt, bedeutet dies häufig, dass diese Gruppe kapituliert hat.

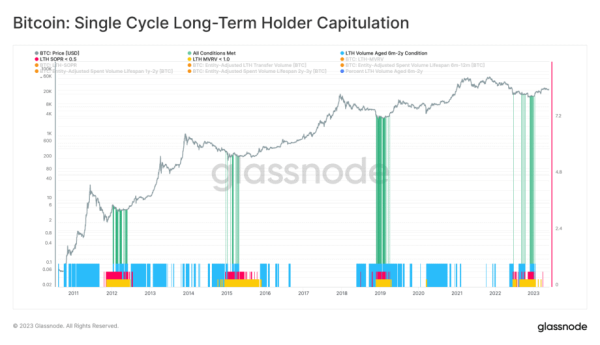

Langfristige Lernkurve

Wir haben uns vorgenommen, die schmerzhafte Lernkurve von Bitcoin-Langzeithaltern zu beobachten und zu charakterisieren, die gerade ihren ersten Bärenmarktzyklus erleben. Wir haben herausgefunden, dass die Wahrscheinlichkeit, einen Bärenmarktboden zu erreichen, mit ihrem Ausscheiden aus dem Markt einhergeht.

Diejenigen, die seit dem Höhepunkt des Zyklus erhebliche nicht realisierte Verluste erlitten haben, kapitulieren oft am endgültigen Tiefpunkt.

Wir haben drei messbare Verhaltensmuster identifiziert, die wir zu einem verwertbaren Signal zusammenstellen können:

🟡 LTH-MVRV wird unter 1 gehandelt, was darauf hindeutet, dass der nicht realisierte Stress seinen Höhepunkt erreicht (viele LTHs haben hoch gekauft).

🔴 LTH-SOPR wird unter 0,5 gehandelt, was darauf hindeutet, dass die LTHs nicht nur Verluste einfahren, sondern diese im Durchschnitt mehr als -50 Prozent betragen (viele LTHs haben niedrig verkauft).

🔵Die Dominanz des LTH-Volumens in einem einzelnen Zyklus übersteigt 0,5 Standardabweichungen vom Mittelwert. Dies deutet darauf hin, dass der Großteil des LTH-Volumens (das zur LTH-SOPR beiträgt) tatsächlich von den am wenigsten erfahrenen Mitgliedern der Gruppe stammt (was bedeutet, dass sie am wenigsten Erfahrung haben).

Wenn alle drei Bedingungen übereinstimmen 🟢, zeigt dieses Tool an, dass die Kategorie der Single-Cycle-LTHs ein schmerzhaftes Ausscheiden erlebt, wobei einige auf der Lernkurve des Bitcoin-Marktzyklus voranschreiten.

Fazit

Bitcoin-Investoren werden selten als unerschütterliche HODLer geboren. Viele steigen während der größten Bullenmarkt-Euphorie in den Markt ein. Dadurch erhöht sich ihre durchschnittliche Kostenbasis auf schmerzhaft teure Preise. Wir können beobachten, dass diese spezielle Untergruppe einen Großteil des Bärenmarktsturms überstanden hat, indem sie Coins hielt, die mehr als die Hälfte ihres Wertes verloren, nur um dann zum falschen Zeitpunkt geschlossen zu kapitulieren.

Interessanterweise ist das Märchen vom neuen Investor so alt wie die Märkte selbst. Mit On-Chain-Daten können wir sie jetzt in voller Farbe beobachten.

Do Your Own Research!Glassnode bietet dir umfangreiche On-Chain-Daten, um bessere Investitions- und Handelsentscheidungen für Bitcoin, Ethereum und Co. treffen zu können.Jetzt anmelden und 10% sparen

Eine Quelle: btc-echo.de