Die Märkte haben mögliche Zinssenkungen der Fed im Jahr 2026 bereits vollständig eingepreist, da der Krieg zwischen den USA und Israel mit dem Iran die Ölpreise auf über 110 Dollar pro Barrel und die Benzinpreise für Verbraucher auf 4 Dollar pro Gallone getrieben hat.

Wichtigste Erkenntnisse:

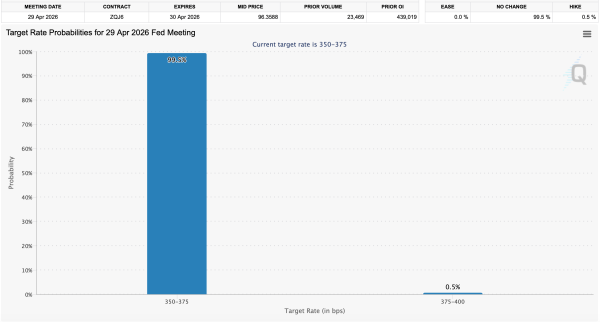

- Die CME-Fed-Zinsfutures zeigen eine Wahrscheinlichkeit von 99,5 %, dass die Fed die Zinsen bei der FOMC-Sitzung am 29. April bei 3,50-3,75 % belässt.

- Nach Trumps Rede im April überstieg der Preis für WTI-Rohöl die Marke von 110 US-Dollar pro Barrel, wodurch die Wahrscheinlichkeit, dass es 2026 keine Zinssenkungen geben wird, laut Polymarket auf 36 % stieg.

- Die nächste große Bewährungsprobe kommt am 17. Juni, wenn die Märkte eine Wahrscheinlichkeit von 96,7 % einpreisen, dass die Fed die Kreditkosten erneut unverändert lassen wird.

Die Fed steht vor der einhelligen Meinung des Marktes: keine Zinssenkungen, keine überstürzte Lockerung der Geldpolitik.

Stand dieses Wochenendes deuten die vom Fedwatch-Tool der CME erfassten Terminkurse für den Leitzins der US-Notenbank auf eine Wahrscheinlichkeit von 99,5 % hin, dass der Offenmarktausschuss (FOMC) den Leitzins bei seiner Sitzung am 29. April unverändert bei 3,50 % bis 3,75 % belässt. Vor einem Monat, am 4. März, schätzten Händler die Wahrscheinlichkeit einer Beibehaltung des Leitzinses noch auf lediglich 88,2 %, wobei knapp 12 % weiterhin mit einer Senkung um 325 bis 350 Basispunkte rechneten. Dieses Zeitfenster hat sich nun geschlossen.

Diese Kursänderung erfolgte nach der Fernsehansprache von Präsident Donald Trump zur besten Sendezeit in dieser Woche. Darin kündigte er an, Iran in den kommenden Wochen „extrem hart“ anzugreifen, drohte mit der Bombardierung von Kraftwerken und spielte die Abhängigkeit der USA vom Öl aus der Straße von Hormus herunter. Die Märkte reagierten umgehend. Der Preis für WTI-Rohöl stieg auf über 110 bis 112 US-Dollar pro Barrel, und Brent-Rohöl notierte über 107 US-Dollar – ein Niveau, das seit der Krise im Russland-Ukraine-Konflikt 2022 nicht mehr dauerhaft erreicht wurde.

Der Aufschlag für physisches Öl in Houston stieg auf 5,50 US-Dollar über dem Terminkurs. In der Straße von Hormus, durch die täglich etwa 20 % der weltweiten Ölversorgung transportiert werden, haben iranische Marineaktionen den Tankerverkehr seit der Eskalation der Kampfhandlungen Ende Februar 2026 nahezu zum Erliegen gebracht. Die Internationale Energieagentur koordinierte die Freigabe von Reserven in über 30 Ländern, wodurch die Knappheit zwar gemildert, aber nicht beseitigt wurde.

Diese Angebotsausfälle wirken sich unmittelbar auf den von der Fed bevorzugten Inflationsindikator aus. Im Wirtschaftsausblick vom 18. März wurde die Prognose für die PCE-Inflationsrate 2026 auf 2,7 % nach oben korrigiert, verglichen mit der im Dezember veröffentlichten Schätzung von 2,4 %. Die Kerninflation (PCE) blieb unverändert. Der Median der Fed-Prognosen geht weiterhin von einer Zinssenkung um 25 Basispunkte in diesem Jahr aus. Fed-Chef Jerome Powell machte jedoch auf der Pressekonferenz nach der Sitzung deutlich, dass die Verantwortlichen mehr Zeit benötigen, um zu beurteilen, ob die Auswirkungen einer zweiten Zinssenkungsrunde, die Lohn-Preis-Spirale und die Diskrepanz zwischen Erwartungen und tatsächlichen Daten tatsächlich eintreten werden.

Prognosemärkte und Aufstellungsänderungen

Gouverneur Stephen Miran äußerte bei der Sitzung am 17. und 18. März als Einziger eine abweichende Meinung und stimmte für eine sofortige Zinssenkung. Die übrigen zehn abstimmenden Mitglieder blieben bei ihrer Position.

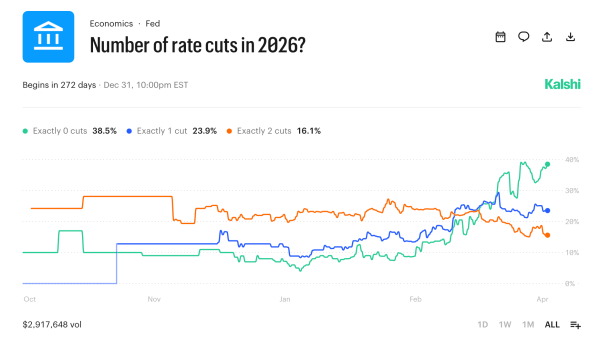

Prognosemärkte sind einfacher zu handhaben. Polymarket schätzt die Wahrscheinlichkeit für Zinssenkungen bis 2026 aktuell auf 36 %, gegenüber 10 % vor Kriegsbeginn. Die Wahrscheinlichkeit einer einzelnen Zinssenkung um 25 Basispunkte liegt bei 23 %. Kalshi schätzt die Wahrscheinlichkeit für ein Szenario ohne Zinssenkung auf 38,5 %. Das Handelsvolumen von 2,9 Millionen US-Dollar spiegelt das Vertrauen der Anleger wider, die reales Kapital riskieren.

Bezüglich der FOMC-Sitzung am 17. Juni zeigt CME Fedwatch eine Wahrscheinlichkeit von 96,7 % für eine Beibehaltung des Zinssatzes. Am 4. März lag dieser Wert noch bei 66,8 %, wobei 30,2 % der Händler weiterhin mit einer Zinssenkung bis Juni rechneten. Diese Lockerungsprämie ist nahezu vollständig verschwunden.

Die Händler an der Wall Street sind weiterhin optimistischer als die Terminmärkte. So prognostiziert beispielsweise Citi nach wie vor eine Zinssenkung von mehr als 75 Basispunkten innerhalb eines Jahres. Im Februar hat Citi diese Prognose jedoch zurückgezogen. Dieser Unterschied ist von Bedeutung. Professionelle Prognostiker analysieren ein Szenario, in dem sich der Konflikt entspannt und die Ölpreise sinken; Terminhändler bewerten die aktuelle Lage.

Powell verglich den Ölpreisschock mit früheren Versorgungsengpässen, der Pandemie und Zöllen und bezeichnete die Entwicklungen im Nahen Osten als „unsicher“. Die Fed wird erst dann Maßnahmen ergreifen, wenn ihr eindeutigere Daten vorliegen. Die anstehenden Inflationszahlen vor und nach dem Schock sowie der Arbeitsmarktbericht für April werden genauestens analysiert. Dennoch stehen die Karten neu gemischt, und Powells Amtszeit als Fed-Chef endet am 15. Mai 2026.

Donald Trump nominierte Kevin Warsh als nächsten Vorsitzenden, obwohl Powells Amtszeit als Mitglied des Federal Reserve Board of Governors am 31. Januar 2028 endet. Daher hat seine Position weniger Gewicht; als eines von sieben Mitgliedern des Board of Governors bis 2028 verfügt Powell nur über eine Stimme und kann die Ergebnisse nicht so stark beeinflussen wie ein Vorsitzender. Die Geschichte zeigt, dass scheidende Vorsitzende nach ihrem Wechsel ins Board of Governors selten noch nennenswerten Einfluss ausüben.

Unterdessen nehmen die amerikanischen Verbraucher diese Zahlen wie üblich auf. Der durchschnittliche Benzinpreis liegt landesweit in vielen Bundesstaaten bei fast oder sogar über 4 US-Dollar pro Gallone und damit etwa 1 US-Dollar über dem Vorkriegsniveau. Der durchschnittliche Hypothekenzins für 30-jährige Kredite beträgt rund 6,38 Prozent. Die Kreditkosten bleiben hoch, da die Federal Reserve ihre Geldpolitik nicht lockern kann, ohne eine zweite Inflationswelle zu riskieren – eine Welle, die unabhängig vom Willen der politischen Entscheidungsträger kommen könnte.

Die nächste geldpolitische Entscheidung des FOMC ist für den 29. April geplant. Sofern es nicht zu einer abrupten Trendwende bei den Ölpreisen oder einem glaubwürdigen Waffenstillstand kommt, wird erwartet, dass die Fed das tun wird, was die Märkte bereits eingepreist haben: nichts.