Laut einem Bericht von CoinShares, der in Zusammenarbeit mit Token Terminal erstellt wurde, begannen im Jahr 2026 die Infrastrukturen des traditionellen Finanzwesens und der verteilten Ledger zu einem einzigen System zu verschmelzen.

Zum ersten Mal stellen wir in Zusammenarbeit mit @tokenterminal einen Hybrid Finance Report vor, um den Wandel auf den Märkten abzubilden.

Von @ethereum bis hin zu On-Chain-Plattformen wie @HyperliquidX, @aave, @MakerDAO und anderen. Handel, Kreditvergabe und Kapitalallokation sind… pic.twitter.com/5887lRlKIp

— CoinShares (@CoinSharesCo) 23. April 2026

„Öffentliche Blockchains verwalten institutionelle Vermögenswerte. Wall-Street-Firmen emittieren Fonds auf Ethereum. Derivateplattformen sind vollständig auf die Blockchain umgestiegen. Bitcoin hat sich als Katalysator für die Konvergenz erwiesen und bewiesen, dass Kryptowährungen das Vertrauen großer Akteure gewinnen können. Hybridfinanzierung ist der nächste Schritt“, so die Analysten.

Laut ihrer Definition entsteht hybride Finanzierung an der Schnittstelle dreier Komponenten:

- Eine Siedlungsinfrastruktur, die in der Lage ist, reale wirtschaftliche Aktivitäten zu ermöglichen.

- Tokenisierung traditioneller Vermögenswerte wie Staatsanleihen, Aktien und Rohstoffe.

- On-Chain-Anwendungen mit stabilen Einnahmen.

In diesem Jahr, so die Einschätzung der Autoren des Berichts, wird sich dieses Segment endlich von der Kategorie der erkennbaren Trends in die Kategorie der messbaren Marktstrukturen entwickeln.

Was die Zahlen zeigen

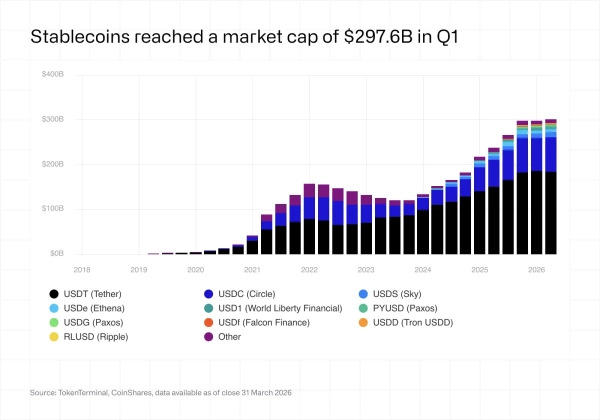

Stablecoins bleiben der größte Sektor im Bereich hybrider Finanzprodukte. Ihr Gesamtangebot erreichte im ersten Quartal 297,6 Milliarden US-Dollar, ein Anstieg von 37,2 % gegenüber dem Vorjahr. USDT von Tether und USDC von Circle sind weiterhin Marktführer.

Quelle: CoinShares.

Das Volumen tokenisierter Fonds stieg innerhalb von 12 Monaten um 181 % auf 9 Milliarden US-Dollar. Ein erheblicher Teil der Nachfrage entfiel auf Produkte, die durch kurzfristige US-Staatsanleihen besichert sind.

Die Marktkapitalisierung tokenisierter Aktien stieg von 27,6 Millionen US-Dollar auf 773,3 Millionen US-Dollar, die von Rohstoffen überstieg 4,9 Milliarden US-Dollar. Der Gesamtwert des RWA-Marktes wird auf rund 29 Milliarden US-Dollar geschätzt.

Einkommensverteilung

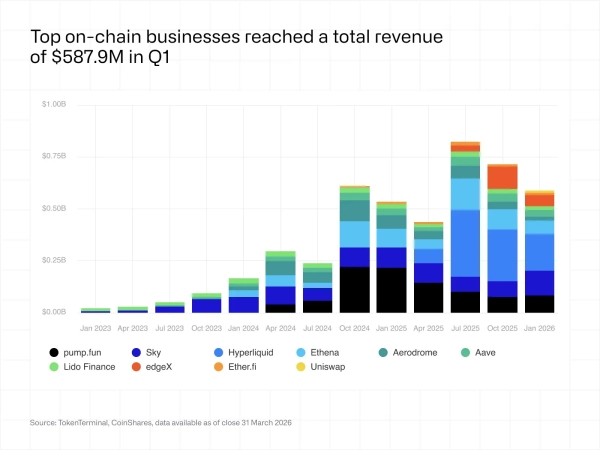

Eine weitere Schlussfolgerung von CoinShares betrifft die Umsatzverteilung innerhalb der neuen Marktstruktur. Nicht die zugrunde liegenden Blockchains erzielen die höchsten Gewinne, sondern Anwendungen und Unternehmen.

Führende On-Chain-Unternehmen erwirtschafteten im ersten Quartal einen Umsatz von 587,9 Millionen US-Dollar, wobei der Großteil von einer kleinen Gruppe von Handelsplattformen und Stablecoin-Emittenten, darunter Hyperliquid und Sky, stammte.

Quelle: CoinShares.

Emittenten bilden die zweite Ebene der Monetarisierung. Ethereum beispielsweise wickelt Transaktionen in Stablecoins im Wert von rund 180 Milliarden US-Dollar ab. Bei einer Rendite von 4 % auf die zugrunde liegenden Vermögenswerte könnten Unternehmen dadurch jährliche Einnahmen von etwa 7 Milliarden US-Dollar generieren. Das Netzwerk selbst erhält lediglich Transaktionsgebühren.

CoinShares bezeichnete dies als strukturelle Diskrepanz zwischen dem wirtschaftlichen Nutzen der Blockchain und den tatsächlich generierten Einnahmen.

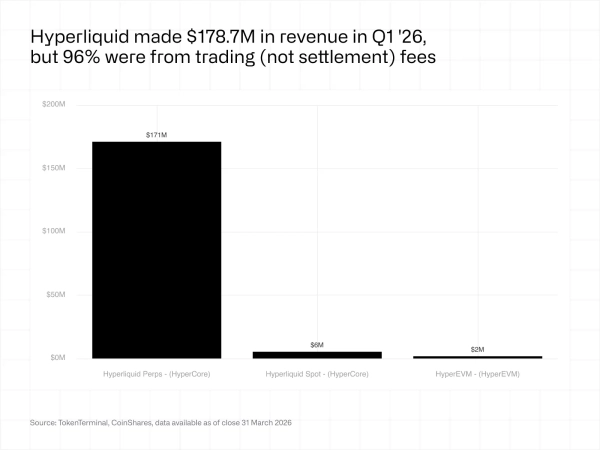

Hyperliquid-Fall

Als Beispiel für ein Hybridmodell nannten Analysten Hyperliquid. Die Plattform kombiniert ihre eigene L1-Blockchain mit einer dezentralen Börse (perp-DEX).

Im ersten Quartal erzielte die Plattform einen Umsatz von 178,7 Millionen US-Dollar. Rund 96 % davon stammten aus dem Handelsgeschäft, der Beitrag des Kernnetzwerks war minimal.

Quelle: CoinShares.

Laut den Experten von CoinShares zeigt der Fall Hyperliquid, dass der größte wirtschaftliche Wert im Bereich On-Chain-Finanzierung auf der Anwendungsebene konzentriert sein kann.

Im Gegensatz zu universellen Blockchains, die hauptsächlich über Gebühren Einnahmen generieren, erzielt eine vertikal integrierte Plattform ihre Einnahmen direkt aus der Nutzeraktivität.

Dieses Modell setzt universelle Netzwerke unter Druck. Wenn die Einnahmen weiterhin auf Anwendungen konzentriert bleiben, müssen Blockchains Wege finden, sich in der Wertschöpfungskette weiter nach oben zu bewegen, entweder durch die Einführung eigener Dienste oder durch eine engere Integration mit wichtigen Protokollen.

Entstehung der Marktstruktur

Die Autoren des Berichts kamen zu dem Schluss, dass hybride Finanzprodukte bereits jetzt anhand spezifischer Segmente bewertet werden können: Stablecoins, tokenisierte Fonds, Aktien, Rohstoffe, On-Chain-Geschäfte und Zahlungsnetzwerke.

Laut ihrer Beschreibung sieht der Wertverteilungsmechanismus folgendermaßen aus: Vermögenswerte ziehen Liquidität an, Anwendungen wandeln diese in Einnahmen um, und Blockchains monetarisieren die damit verbundenen Transaktionsaktivitäten.

Die Schlüsselfrage für den Markt bleibt, welche Emittenten, Anwendungen und Netzwerke in den kommenden Quartalen Liquidität und Nutzeraktivität aufrechterhalten können.

Zur Erinnerung: Im April warnten Analysten von Jefferies davor, dass die jüngsten Hackerangriffe im DeFi-Bereich das Interesse traditioneller Finanzunternehmen an der Implementierung von Blockchain-Technologien vorübergehend dämpfen könnten.